चोरबाटोबाट सहकारीलाई बैंक बनाउने कानुन बनाउँदै सरकार

५ पुस, काठमाडौं । सहकारी संस्थाहरूलाई चोरबाटोबाट बैंकमा रूपान्तरण गर्ने नियतसाथ सरकारले सहकारी नियमन सम्बन्धी कानुनको मस्यौदा तयार पारेको छ ।

सहकारी मन्त्रालयले तयार गरेको ‘वित्तीय सहकारी नियमन तथा सुपरीवेक्षण सम्बन्धमा व्यवस्था गर्न बनेको विधेयक’ को मस्यौदामा सहकारी संस्थालाई बैंकहरूले गर्ने सबै काम गर्न अनुमति दिने प्रस्ताव गरिएको छ ।

नेपाल राष्ट्र बैंकले करिब दुई दशकदेखि बैंक तथा वित्तीय संस्थाको अनुमतिपत्र दिएको छैन । पछिल्लो समय चीरञ्जीवी नेपाल गभर्नर हुँदा लघुवित्त संस्थाको लाइनसेन्स बाँडिएको थियो ।

राष्ट्र बैंकले बैंकको लाइसेन्स दिन बन्द गरेको अवस्थामा कतिपय सहकारी संस्था बैंकले गर्ने जस्तै काम गरिरहेका थिए, जुन सहकारी ऐन विपरीत हुने गर्छ ।

सहकारी ऐन अनुसार सहकारी संस्थाले आफ्ना सदस्यबाट मात्रै निक्षेप लिन पाउँछन् भने सदस्यलाई मात्रै ऋण दिन पाउँछन् । त्यस अतिरिक्त कम्पनीलाई ऋण दिन पाउँदैनन् ।

यसरी सहकारी मूल्य मान्यतामा नबसेका सहकारीमा अहिले ठूलो समस्या आएको छ । तर, सहकारी क्षेत्रको समस्या समाधान गर्ने र वित्तीय सहकारी नियमन गर्ने उद्देश्यले ल्याउन लागिएको दोस्रो तहको नियामक सम्बन्धी कानुनको मस्यौदामा भने त्यस्तै गैरकानुनी कामलाई वैधता दिन खोजिएको हो ।

प्रस्तावित विधेयकको दफा ३३ मा वित्तीय सहकारीको न्यूनतम सेयर पूँजी र त्यस्तो वित्तीय सहकारीले सञ्चालन गर्ने कारोबारको प्रकृति तथा कार्यक्षेत्रका आधारमा ‘क’, ‘ख’ वा ‘ग’ वर्गमा वर्गीकरण गर्ने उल्लेख छ ।

बैंक तथा वित्तीय संस्थालाई पूँजीका आधारमा वर्गीकरण गरेकै जस्तो सहकारीको पनि वर्ग छुट्याउने प्रस्ताव प्रस्तावित विधेयकमा गरिएको छ । त्यतिमात्र होइन, ‘क’ वर्गमा वर्गीकरण भएका सहकारीले गर्न पाउने कामको सूची हेर्दा वाणिज्य बैंकले गर्न पाउने कामभन्दा फरक देखिन्न । विदेशी बैंक तथा वित्तीय संस्थाको जमानतमा कर्जा दिर्ने तथा एलसी खोल्ने लगायत केही कामबाहेक वाणिज्य बैंकले गर्ने सम्पूर्ण काम ‘क’ वर्गका वित्तीय सहकारीलाई दिन प्रस्ताव गरिएको छ ।

प्रस्तावित विधेयकको दफा ४२ मा ‘क’ वर्गको सहकारीले ब्याज वा बिनाब्याजमा बचत स्वीकार गर्ने वा विभिन्न वित्तीय उपकरण मार्फत बचत परिचालन गर्ने र तिनको भुक्तानी दिने भन्ने उल्लेख छ ।

त्यस्तै विद्युतीय उपकरण वा साधनका माध्यमबाट सदस्यको बचत स्वीकार गर्ने, भुक्तानी दिने, लेनदेन गर्ने, मध्यस्थताको काम गर्ने र रकमान्तर गर्ने काम पनि वित्तीय सहकारीले गर्न पाउने प्रस्ताव गरिएको हो ।

त्यसैगरी हायर पर्चेज, लिजिङ, हाउजिङ, अधिविकर्ष लगायत कर्जा दिने अधिकार पनि वित्तीय सहकारीलाई दिन प्रस्ताव गरिएको छ ।

परियोजना तथा हाइपोथिकेसन धितो राखी कर्जा दिने एवं सहवित्तीयकरणका आधारमा धितो विभाजन (पारिपासु) गर्ने गरी आपसमा भएको सम्झौता अनुसार संयुक्त रूपमा कर्जा दिने–दिलाउने व्यवस्था गर्ने व्यवस्था पनि सहकारी नियमन सम्बन्धी प्रस्तावित कानुनमा उल्लेख छ ।

कुनै कम्पनीको भण्डारमा रहेको सामान धितो मानी दिइने हाइपोथिकेसन धितो कर्जा वाणिज्य बैंकबाहेक अन्य बैंकले पनि दिन पाउँदैनन् । तर, आफ्ना सदस्यको गाह्रोसाह्रोमा सघाउने उद्देश्य रहेका सहकारी संस्थालाई यस्तोसम्मको कर्जा दिन पाउने व्यवस्था प्रस्ताव गरिएको छ ।

यसका साथै, आफूकहाँ पहिले नै धितो रहिसकेको चल–अचल सम्पत्तिको मूल्यले खामेसम्मको रकम कर्जा दिने वा अन्य वित्तीय सहकारीमा धितो रहिसकेको चल–अचल सम्पत्तिको पुनः धितोमा त्यसको मूल्यले खामेसम्मको रकम कर्जा दिने अधिकार पनि ‘क’ वर्गका सहकारी संस्थालाई दिन प्रस्ताव गरिएको छ ।

आफ्ना सदस्यका तर्फबाट जमानतपत्र जारी गर्ने र त्यसबापत सदस्यसँग आवश्यक सर्तनामा गराउने, निजको चलअचल सम्पत्ति धितोबन्धक लिने वा तेस्रो व्यक्तिको जेथा जमानत लिने र धितोबन्धक, सुरक्षणमा लिएको सम्पत्ति प्राप्त गर्ने, धारण गर्ने तथा त्यससम्बन्धी अन्य कारोबार गर्न पाउने व्यवस्था पनि उक्त कानुनमा गर्न खोजिएको छ ।

साथै, आवश्यकता अनुसार प्राधिकरणबाट पुनर्कर्जा लिने वा अन्य वित्तीय सहकारीबाट कर्जा लिने दिने, परियोजनाको प्रवर्द्धनका लागि नेपाल सरकार वा अन्य स्वदेशी वा विदेशी निकाय मार्फत प्राप्त भएको रकमबाट कर्जा प्रवाह गर्ने वा कर्जा व्यवस्थापन गर्ने अधिकार पनि ‘क’ वर्गका सहकारीलाई दिन प्रस्ताव गरिएको छ ।

त्यस्तै, ‘ख’ वर्गका सहकारी संस्थाले विकास बैंक तथा वित्त कम्पनीले गर्न पाउने जस्तै अधिकार दिन प्रस्ताव गरिएको छ । यस्ता सहकारीले हायर पर्चेज, लिजिङ, हाउजिङ लगायत कर्जा दिने, अन्य वित्तीय सहकारीसँग मिली सहवित्तीयकरणका आधारमा धितो विभाजन (पारिपासु) गर्ने गरी आपसमा भएको सम्झौता अनुसार संयुक्त रूपमा कर्जा दिने, आफ्नो चलअचल सम्पत्ति धितो राखी कर्जा लिनेजस्ता अधिकार ‘ख’ वर्गका सहकारी संस्थाले प्रयोग गर्न पाउने प्रस्ताव गरिएको छ ।

विनिमयपत्र, प्रतिज्ञापत्र, चेक, यात्रुचेक, ड्राफ्ट वा अन्य वित्तीय उपकरण जारी गर्ने, स्वीकार गर्ने, भुक्तानी दिने, डिस्काउन्ट गर्ने वा खरिद–बिक्री गर्ने, प्राधिकरणको स्वीकृति लिई विदेशी मुद्रा कारोबार गर्ने अधिकार पनि ‘ख’ वर्गका सहकारीलाई दिने प्रस्ताव गरिएको छ ।

कुनै पनि व्यक्ति, फर्म, कम्पनी वा संस्थालाई सवारीसाधन, मेसिन औजार, उपकरण, घरायसी टिकाउ सामान वा त्यस्तै अन्य चल सम्पत्तिका लागि किस्ताबन्दी वा हायरपर्चेज कर्जा उपलब्ध गराउने, कुनै व्यक्ति, फर्म, कम्पनी वा संस्थालाई सवारीसाधन, मेसिन, औजार उपकरण, घरायसी टिकाउ सामान वा त्यस्तै चल सम्पत्ति भाडामा लिन कर्जा (लिजिङ फाइनान्स) उपलब्ध गराउने वा त्यस्ता चल सम्पत्ति भाडामा लिनेदिने व्यवस्था पनि प्रस्तावित कानुनमा गरिएको छ ।

सहकारी संस्थाले बचतकर्ताको बचत रकम कम्पनीहरूमा लगानी गरी सहकारीको कम्पनीकरण गरेकाले अहिलेको समस्या आएको देखिन्छ । प्रस्तावित कानुनले सहकारीको कम्पनीकरणलाई संस्थागत गर्न खोजेको देखिन्छ ।

त्यस्तै, ‘ग’ वर्गका सहकारीलाई लघुवित्त कम्पनीलाई दिएको जस्तै अधिकार दिन सहकारी नियमन विधेयकमा प्रस्ताव गरिएको छ ।

सहकारी संस्था सदस्यमा आधारित संस्था हुन्, जो सीमित भौगोलिक क्षेत्रमा मात्रै काम गर्न पाउँछन्, सहकारीले आफ्ना सदस्यलाई मात्रै ऋण दिन सक्छन् । तर, सहकारी नियमन गर्न प्रस्ताव गरिएको कानुनमा सहकारीलाई बैंकमा परिणत गर्न खोजेको जस्तो देखिन्छ ।

-नरबहादुर थापा

यस्ता सहकारीले परियोजना, बचत कायम गरेको समूह वा समूहको सदस्यलाई लघु व्यवसाय सञ्चालन गर्न कुनै चलअचल सम्पत्ति सुरक्षण वा जमानत लिई वा नलिई लघुकर्जा दिने व्यवस्था प्रस्तावित कानुनमा गरिएको छ ।

वित्तीय सहकारी वा स्वदेशी वा विदेशी संघसंस्था आदिबाट कर्जा वा अनुदान प्राप्त गर्ने र त्यस्तो कर्जा वा अनुदान लघुकर्जा वितरणमा वा त्यस्तो कार्यलाई प्रभावकारी बनाउने काममा प्रयोग गर्ने प्रस्ताव पनि मस्यौदामा उल्लेख छ ।

लघुकर्जा उपलब्ध गराउनुअघि जुन कार्यका लागि कर्जा माग भएको हो, सोही कार्यको मूल्यांकन गर्ने र त्यस्तो कार्यको सम्भाव्यता छ, छैन पहिचान गर्ने, लघुकर्जा परिचालन सम्बन्धमा समूहलाई आवश्यक पर्ने सेवा तथा परामर्श प्रदान गर्ने, लघुकर्जा समयमा असुलउपर गर्नेतर्फ आवश्यक कारबाही गर्ने तथा प्राधिकरणको स्वीकृति लिई उसले तोकिदिएका सर्त बन्देज अधीनमा रही बचत स्वीकार गर्ने तथा त्यस्तो बचत भुक्तानी दिने काम पनि त्यस्ता सहकारीले गर्न पाउने व्यवस्था प्रस्तावित कानुनको मस्यौदामा छ ।

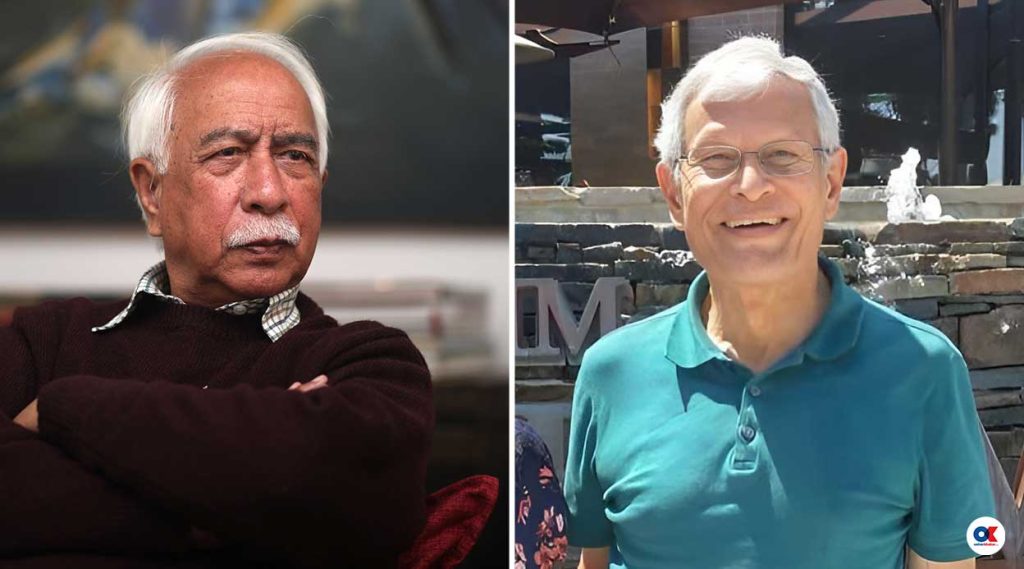

वाणिज्य बैंकले जस्तो मोडेलमा ‘व्यक्ति तथा कम्पनीलाई सहकारी संस्थाले ऋण दिन सक्ने प्रस्ताव गरिनु खतरनाक भएको राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक नरबहादुर थापा बताउँछन् ।

‘सहकारी संस्था सदस्यमा आधारित संस्था हुन्, जो सीमित भौगोलिक क्षेत्रमा मात्रै काम गर्न पाउँछन्, सहकारीले आफ्ना सदस्यलाई मात्रै ऋण दिन सक्छन् । तर, सहकारी नियमन गर्न प्रस्ताव गरिएको कानुनमा सहकारीलाई बैंकमा परिणत गर्न खोजेको जस्तो देखिन्छ,’ थापा भन्छन् ।

प्रस्तावित कानुनले सहकारीको कम्पनीकरण संस्थागत गर्न खोजेको उनको भनाइ छ ।

राष्ट्र बैंकका अर्का पूर्वकार्यकारी निर्देशक भाष्करमणि ज्ञवाली पनि चोरबाटोबाट सहकारीलाई नै बैंकमा परिणत गर्न खोज्नु गलत रहेको बताउँछन् ।

‘दुनियाँमा कहीँ नभएको सिद्धान्त यो कानुनमा स्थापित गर्न खोजिएको उनको भनाइ छ ।

‘सहकारीहरू सदस्यमा आधारित संस्था हुन् । सदस्यकै भलाइ सहकारीको उद्देश्य हो । यस्ता संस्था निश्चित समुदायमा आधारित हुन्छन्, निश्चित भौगोलिक क्षेत्रमा मात्रै काम गर्न पाउँछन् तर तिनलाई बैंकजस्तो बनाउन खोज्नु गलत हो,’ उनी भन्छन् ।

राष्ट्र बैंकले बैंकको लाइसेन्स दिन बन्द गरेको अवस्थामा चोरबाटोबाट सहकारीलाई नै बैंकमा रूपान्तरण गर्न खोजिएको आशंका ज्ञवालीको छ ।

‘राष्ट्र बैंकले अनुमतिपत्र नदिँदा बैंक तथा वित्तीय संस्था खोल्न गाह्रो भयो । तर, केही मानिसले सहकारीका नाममा चोरबाटोबाट बैंककै जस्तो काम गरिरहेका थिए । अझै यो क्षेत्रमा नियमन र सुपरीवेक्षण नहुँदा जनताबाट निक्षेप लिएर दुरुपयोग भएको छ,’ उनले भने ।

गैरकानुनी रूपमा गरिएको यस्तो कामलाई संस्थागत गर्ने गरी कानुन बनाउन खोज्नु दुर्भाग्यपूर्ण भएको ज्ञवाली बताउँछन् ।

अझ सहकारीलाई नै ‘क’, ‘ख’, ‘ग’ वर्गमा वर्गीकरण गरेर सरकारले नयाँ बैंक वित्तीय संस्थालाई खडा गर्न खोजेजस्तो देखिएको उनको भनाइ छ ।

‘सहकारी सञ्चालकले जनताको पैसा ठगे, दुरुपयोग गरे, त्यसलाई कसरी नियन्त्रण गर्ने भन्ने प्रयोजनका लागि यो कानुन बनाउन खोजिएको हो,’ उनले भने, ‘तर, त्यही कुरालाई फेरि संस्थागत गर्न खोजिएको देखिन्छ ।’

सहकारीलाई नै बैंक बनाउने हो भने नयाँ कानुन बनाउने र नियमन गर्ने कुरा औचित्यहीन हुने उनको भनाइ छ ।

गैरसदस्यबाट निक्षेप लिने र सदस्य बाहिर ऋण दिनु विद्यमान् सहकारी ऐन विपरीत हुने राष्ट्रिय सहकारी महासंघ अध्यक्ष ओमदेवी मल्ल बताउँछिन् । सरकारले छुट्टै कानुन ल्याएर त्यस्तो अधिकार दिन सक्ने उनको भनाइ छ ।

सहकारी संस्थाले कम्पनीलाई ऋण दिन पाउनुपर्छ भन्ने महासंघको माग नभएको पनि उनले बताइन् । सहकारी संस्थालाई बैंकलाई जस्तै अधिकार दिनुपर्छ भन्ने माग हाम्रो होइन, कुनै सहकारी संस्था वा विषयगत संघले गरेका हुनसक्ने उनी बताउँछिन् ।

राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक थापा वर्गीकरणका आधार स्पष्ट नभएको बताउँछन् । ‘बैंक तथा वित्तीय संस्थासम्बन्धी ऐनमा ‘क’ ‘ख’ र ‘ग’ वर्गका संस्था बनाउँदा विकास बैंक र फाइनान्स कम्पनी बिलाएजस्तै सहकारी पनि बिलाउन सक्छन्,’ थापा भन्छन् ।